小 規模 宅地 の 特例 同居 要件

ワン パンマン 3 期 いつから小規模宅地等の特例における「同居」とは|同居家族に認め . 被相続人が居住していた宅地を同居家族が取得する場合は、特例の対象となります。 法令解釈通達上、「同居親族」とは、「亡くなる直前に亡くなった人と同じ家で共に起居していた人」とされています。 同居と一言でいっても、単身赴任や二世帯住宅など、さまざま同居のかたちがあるものです。 過去の事例では、生活 … 詳細. 小規模宅地等の特例の「同居」を徹底解説!同居の具体的な5 . 小規模宅地等の特例を日本一わかりやすく!同居要件や家なき . 小規模宅地等の特例の「同居要件」とは? 住民票を移すだけで . 小規模宅地等の特例は、自宅や事業用の宅地を相続したときに一定の要件のもとで相続税評価額を減額できる制度です。 亡くなった被相続人等が居住して …. 10 月 8 日 生まれ の 偉人

心 の コップ を 満たす 方法No.4124 相続した事業の用や居住の用の宅地等の価額の特例 . ・小規模宅地等の特例 通達・情報 配偶者居住権関係 ・「小規模宅地等についての相続税の課税価格の計算の特例に係る相続税の申告書の記載例等について(情報)」( …. 小規模宅地等の特例の「同居」の考え方をケース別に …. 1.小規模宅地等の特例で「同居」はなぜ重要?2.小規模宅地等の特例の同居の要件 2-1.実務上の4要件 2-2.年数など同居期間についての要件はない 3.小規模宅地等の特例で「同居」になる事例 3-1.完全分離型の二世帯住宅. 小規模宅地等の特例とは? 適用要件から計算例、必 …. 小規模宅地等の特例とは、亡くなった人の自宅や事業に使用していた宅地の相続税評価額を最大80%削減できる制度です。本記事では、小規模宅地等の特例の適用要件と計算例を税理士がわかりやすく解説します。. 同居で相続税が軽減される!小規模宅地等の特例が使える同居 . 同居要件を満たせば相続税が軽減できる「小規模宅地等の特例」 同居していた親や配偶者が亡くなり、自宅などの土地を相続した場合に、相続税の負担が …. 小規模宅地等の特例の「同居」とは?様々なパターンを徹底 . 小規模宅地等の特例は最大で80%も宅地の評価額を下げることができるため、適用できるなら活用したい制度です。 小規模宅地等の特例の条件に「同居」 …. パレオ な 男 英語

uscpa 監査 法人 落ち た【税理士監修】小規模宅地等の特例対象となる同居と …. 同居人に小規模宅地等の特例が適用される要件. 同居している親族. 相続開始時から相続税の申告期限まで住んでいること. これは「同居」? 小規模宅地等の特例は適用される? 単身赴任. 被相続人が老人ホームに入居している. 二世帯住宅. 小規模宅地等の特例が適用 …. 小規模宅地等の特例とは?適用条件や同居要件をわか …. 実は相続税には特例が設けられており、小規模宅地等の特例を利用することで土地の評価額を大幅に下げることができます。 そこで本記事では小規模宅地等の特例について、適用要件や同居要件を中心に解説します。 計算方法や注意点も紹介しますので、小規模宅地 ….

縁結び の エンチャン目次. 1.同居親族とは? 2.具体的事例. 1.同居親族とは? まず、同居 …. 小規模宅地等の特例の特定居住用「同居」の要件とは? | 相続 . 相続税の小規模宅地等の特例は節税効果が高く、その中で 「特定居住用宅地等」 は 被相続人(亡くなった人)が住んでいた土地に対して適用できる制度 …. 家なき子特例で節税可能!小規模宅地における適用要件や税制 . 目次 1 1章 小規模宅地における家なき子の特例とは 2 2章 家なき子の特例の適用要件 2.1 2-1 故人に配偶者や同居の相続人がいない 2.2 2-2 宅地を相続した …. 被相続人等の居住用宅地が複数ある場合の小規模宅地等の特例 . こんにちは、税理士の枡塚です。 小規模宅地等の特例とは、故人が所有していた土地のうち、一定の要件を満たしたものについては、相続税を計算する際 …. 兄弟が宅地を相続するときに知っておきたいこと. 小規模宅地等の特例で宅地の相続税評価額を最大80%減額 小規模宅地等の特例とは、要件を満たす土地の評価額を最大で80%減額できる制度です。そのため、小 …. 二世帯住宅に住んでいます。同居の親が亡くなった場合は相続 . 小規模宅地等の特例とは 相続税額を計算するときの不動産の評価額は、原則として、土地は路線価をベースに、路線価が決められていない場所で . 二世帯住宅に住んでいます。同居の親が亡くなった場合は相続 . 要件の詳細については国税庁のホームページのほか、税理士などにご確認ください。 相続税を計算する上での減額率は、特例の対象となる4つの宅地の種類ごとに決められ …. 1.小規模宅地等の特例とは - 税理士法人チェスター. この記事の目次 [非表示]1 1.小規模宅地等の特例とは 2 2.被相続人と同居していなければ特例は適用されない? 2.1 パターン1:被相続人が老人ホームに入居していた場合 2.1.1 (1)小規模宅地等の特例の適用を受ける要件 . 小規模宅地等の課税価格の減額「同居」はいつから?|税務 . 被相続人の居宅の敷地となっている宅地を同居していた親族が相続等により取得した場合に、次の要件を充たすときは、「特定居住用宅地等」とし80%減額(330㎡まで)を受けることができます。. (1)居住継続要件. 相続開始時から相続税の申告期限まで . 小規模宅地等の特例で相続税評価額が最大80%減額…. 【相続税を小規模宅地等の特例で大幅節税】小規模宅地等の特例は、一定の要件を満たせば、土地の評価額を50%~80%減額できる特例で、適用できれば大幅な節税に繋がります。この記事では、小規模宅地等等の特例の適用要件や計算方法を解説します。. 小規模宅地等の特例と建物所有権の関係|相続税が8割減の . 相続税の小規模宅地の特例について解説し、事例を挙げてわかりやすく説明します。相続税の小規模宅地の特例とは、ある条件において相続で取得した土地が最大80%の軽減が適用される制度ですが、条件が多少複雑なため内容をよく理解しておくことが大切です。. 小規模宅地の特例で同居が否認される事例【相続税節税の失敗】. 簡単に「小規模宅地の特例」とを説明すると 親の家(実家)などの相続である要件を満たすと330平米まで80%減にします。 という制度です。 ここではあまり詳しく説明しても皆さん混乱されるので省略しますが国税庁のHPも紹介しておきます。. 【税理士監修】小規模宅地等の特例対象となる同居とは?条件 . しかし、小規模宅地等の特例の適用要件の一つに被相続人と同居していたというものがあります。一方、同居と言われてもどの範囲までを同居とみなすのか、同居の判断がしにくい部分でもあります。そこで、この記事では、同居とみなされる. コインロッカー 料金 日 を またぐ

10musume 天然 むすめ【生計を一にするとは?】 小規模宅地等の特例に適用されるには. 被相続人の自宅の土地などを相続した場合、評価額が最大で80%減額できる「小規模宅地等の特例」。その要件として、「生計を一にしていた」という文言があります。「生計一」とは、必ずしも被相続人と同居していた家族とは限らないので、注意が必要です。. 小規模宅地等の特例の家なき子がまるわかり!改正後の要件を . 小規模宅地等の特例で家なき子が適用がされると、相続税評価額が80%減額されます。適用要件は平成30年改正により厳しくなり、相続開始前3年以内に「3親等以内の親族の持ち家」に住んだことがない、という条件が加わりました。. 持ち家がある場合に特定居住用宅地等の小規模宅地等の特例を . 今回のケースは、上記の①②の要件に該当すれば、小規模宅地等の特例を受けることが出来ます。・被相続人の居住の用に供されていたこと ⇒被相続人甲が居住していた家屋の敷地ですので、該当します。・その宅地等を申告期限まで. 1. 小規模宅地等の特例が使える「家なき子」とは - 相続会議. 1. 小規模宅地等の特例が使える「家なき子」とは. 1-1. 髪 洗っ て ない バレる

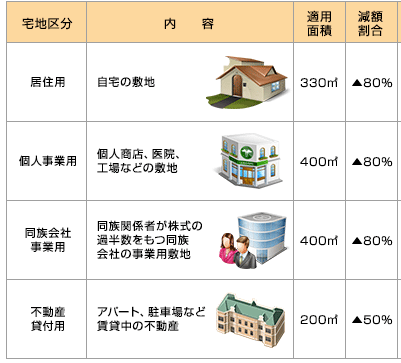

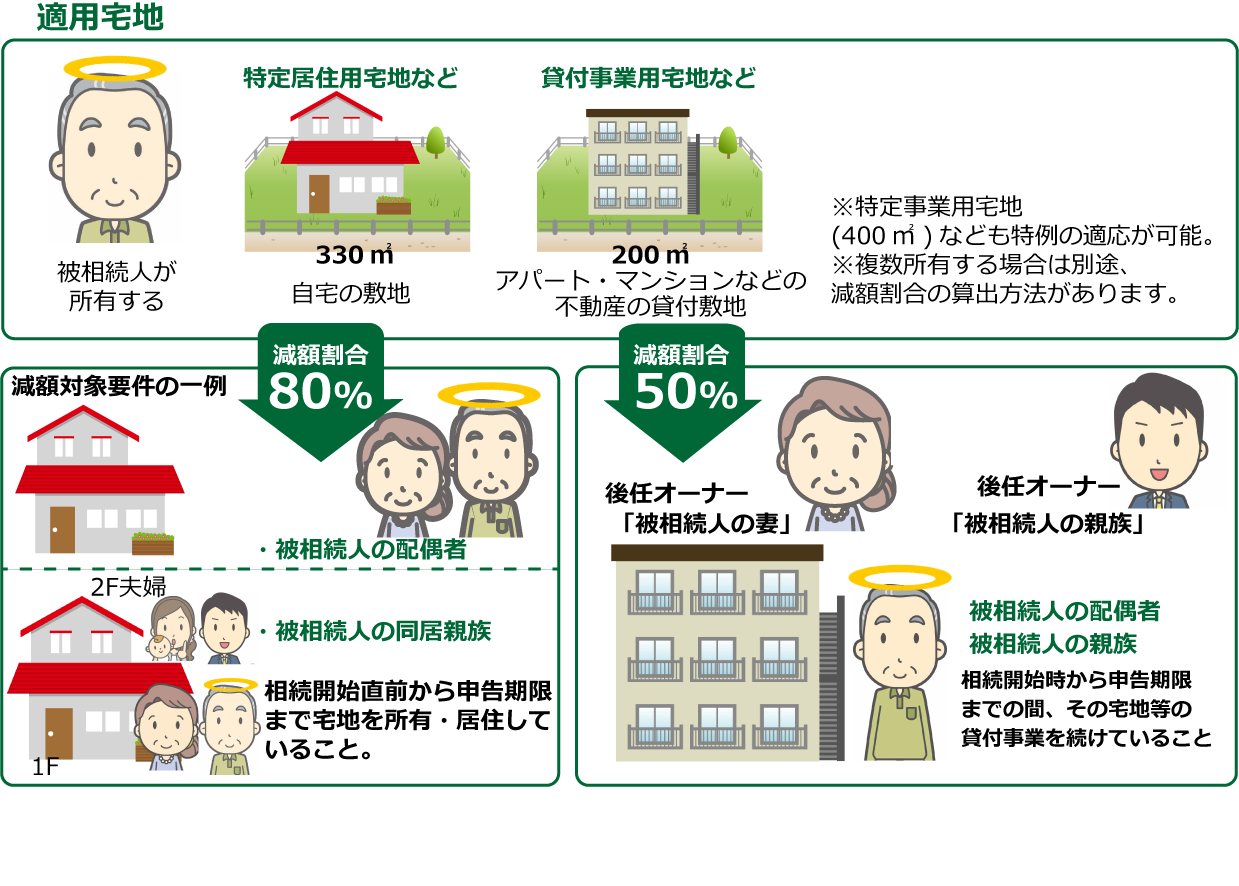

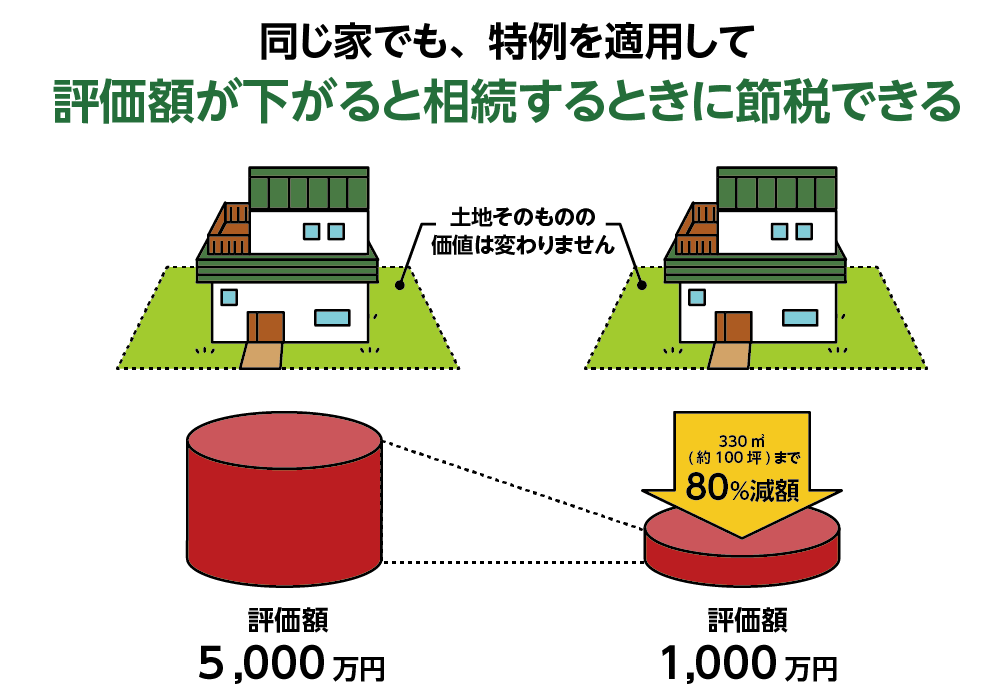

咳 の し 過ぎ で 耳 が 聞こえ にくい小規模宅地等の特例で自宅の土地は8割安くなる. 被相続人の同居親族が自宅の土地を相続したケースなどに適用できる制度として「小規模宅地等の特例」があります。. 自宅の土地の場合、こ …. 住民票が実際の住まいと違う場合に小規模宅地等の特例は適用 . 目次 [閉じる]1 1.自宅に適用する場合の小規模宅地等の特例の要件 2 2.被相続人の住民票が実際の住まいと違う場合 2.1 2-1.被相続人が老人ホームに入居していたとき 2.2 2-2.自宅が2か所あって住民票のない方の家に住んでいたとき . 二世帯住宅で小規模宅地等の特例を使う方法【要厳密判定 . 小規模宅地等の特例を適用すると、遺産総額1億円の80%が減額されるので、相続財産の総額は2,000万円となります。 基礎控除額は3,600万円ですから、2,000万円から3,600万円を差し引くと相続税は非課税扱いとなるため相続税はかかりません。. 【小規模宅地等の特例とは?】対象、適用要件や必要書類を解説. 小規模宅地等の特例の要件を満たし、相続税申告に活用できる場合には、相続する宅地の土地評価を最大80%も減額することができます。 小規模宅地等の特例は節税効果が高く魅力的ですが、細かな条件が設定されており、慎重に適用を検討する必要があります。. 家なき子特例の要件【改正版】|小規模宅地等の特例で相続 . 家なき子特例とは小規模宅地等の特例の一種で、土地の相続税評価額を最大80%減額できる制度です。こちらのページでは家なき子特例についてご説明します。なお、平成30年度の税制改正によって家なき子特例の要件が見直されました。. 被相続人が老人ホームに入居していたら小規模宅地等の特例は . なぜ減額率が下がるかというと、自宅を貸すことは小規模宅地等の特例のなかの貸付事業用宅地にあたるためです。 貸付事業用宅地とは“適正な賃料(世間相場)”で貸し付けていれば、貸付事業用宅地として200㎡まで50%の評価減が可能になる特例です。. 小規模宅地特例を有料老人ホーム入居後に使う要件や添付書類 . 小規模宅地等の特例は、亡くなった方の『自宅』として使っていた土地に使うことができます。老人ホームに入居すると、老人ホームが終の棲家となり、元々の自宅は特例対象外になります。ただし、一定の要件を満たせば使えるようになります。. 小規模宅地等の特例の要件、相続税評価など基本を徹底解説 . 1.小規模宅地等の特例とは?最初に、小規模宅地等の特例とは、どのようなものかをご説明します。1-1.小規模宅地等の概要 小規模宅地等の特例は、被相続人の宅地が一定の要件に該当する場合には、 限度面積まで評価額を50~80%減額できる …. 小規模宅地の特例 家なき子(特定居住用宅地等)を徹底解説 . 1.家なき子とは? 小規模宅地の特例は、通常、被相続人と同居していないと要件を満たしませんが、この家なき子については、同居していなくても小規模宅地の特例の適用ができる嬉しい規定です。なお、「同居」の解説は、 これって同居?. 貸付事業用宅地等とは?小規模宅地等の特例を適用するための . 被相続人の配偶者や同居の親族などが相続や遺贈によって取得して一定の要件を満たす場合に、小規模宅地等の特例を適用することができます。 特例の適用により、 330㎡ までの部分の評価額を 80% 減額することができます。. 小規模宅地等の特例で相続税を減額できる!適用要件と計算例 . 1.「小規模宅地等の特例」で土地の評価額が最大80%減額できる!. 2.自宅の土地に小規模宅地等の特例を適用する要件. 2-1.配偶者は無条件に小規模宅地等の特例が使える. 2-2.同居の親族はご自宅を申告期限まで所有し居住しているとき適用OK. 2-3.家なき子はご . 小規模宅地とは?特例制度の全体像をわかりやすく徹底解説 . 相続開始直前に一定の要件満たす宅地は80%あるいは50%の大きなインパクトがある評価減を認める制度を小規模宅地等の特例といいます。被相続人の事業用宅地あるいは居住用宅地は、相続人の生活の基盤となっていることが多く、また処分に相当の制約がある …. 小規模宅地等の特例の「同居」とは?様々なパターンを徹底 . 小規模宅地等の特例は最大で80%も宅地の評価額を下げることができるため、適用できるなら活用したい制度です。 小 同居親族とは、 被相続人が亡くなる直前に、同じ家で一緒に日常生活を送っていた親族 のことをいいい、 これを法律上「 共に居起していた 」 といいます。. 小規模宅地特例の同居要件に例外なし 相続人が老人ホーム入居 . 小規模特例、同居親族が被相続人とともに老人ホームに入居した場合の親族要件の判定方法判明。 同居親族要件の判定で租税特別措置法上の例外規定なし。老人ホームに入居した相続人は同居親族に該当せず。一方、当該相続人が非同居親族要件を満たす場合には、小規模特例の適用が可能 . 小規模宅地等の評価減の特例⑨ 孫が遺贈で取得したケース . 小規模宅地等の特例とは、被相続人の自宅の宅地等を同居していた親族が相続した場合に、その宅地等の評価額の80%を課税価格から減額する制度です。. ところが、同居していない親族が相続した場合でも、次の要件を満たす場合にはこの特例を …. 小規模宅地等の特例の計算方法をわかりやすく解説. この記事では、小規模宅地等の特例の要件と計算方法について解説しています。相続税は、亡くなった方(被相続人といいます)が所有していた財産(相続財産といいます)の評価額が基礎控除額を超える場合に課税されます。小規模宅地等の特例は、評価額を大幅に減少することが可能となる . 海外赴任している場合の小規模宅地特例【実践!相続税対策 . 以上のような要件を満たしていれば、海外赴任していたとしても、居住用の小規模宅地特例の適用を受けることができます。 海外赴任の前に、自分の家に住んでいた場合などは、それが3年以内の場合は、特例を受けることができません。. 小規模宅地の特例は老人ホーム入所でも利用可!【要件を図解 . 小規模宅地等の特例は宅地等の取得者ごとに要件がありますので、それらの要件を満たしていることが大前提となります。. 取得者ごとの要件は、 『1-3.宅地等の取得者ごとにも要件がある』 をご確認ください。. 入所していた老人ホームがこれらの …. 小規模宅地等の特例はマンションも適用可能!条件・注意点 .

残骸 の 漂着小規模宅地等の特例のうち、特定居住用宅地の要件を満たすと土地の評価額を80%減額できる特例です。 小規模宅地等の特例を使えるかどうかは、その土地を相続する人(相続人と言います)が配偶者か、同居親族か、別居親族かによって、小規模宅地等の特例を使える要件は異なります。. 小規模宅地の特例における「同居」とは?認められる …. 小規模宅地等の特例を利用すると相続税の大幅な軽減が期待できます。ただし、特例を利用するには親族の同居が要件となっています。そこで今回は小規模宅地等の特例における同居の意味、特例を受けるための手続きや注意点等について解説しましょう。. 老人ホーム入居中でも使える!小規模宅地特例の要件と添付 . こんにちは世田谷相続専門税理士事務所です。 小規模宅地等の特例は、基本的に被相続人が相続開始直前にその土地の上の家屋に住んでいることが必要です。しかし自宅での生活が難しく老人ホーム等に転居した後に亡くなるケースも増えています。. 【相続税の申告要否判定コーナー】-小規模宅地等の特例. 3 小規模宅地等の特例の適用を受けるための手続. (1) この特例の適用を受けるためには、相続税の申告書にこの特例の適用を受ける旨その他所定の事項を記載するとともに. 一定の書類を添付して提出する必要があります。. なお、特例の対象となり得る . 二世帯住宅にも使える!小規模宅地の特例を13ケースで解説 . 本記事では小規模宅地等の特例のうち二世帯住宅の論点をお伝えします。平成25年度税制改正により。構造上区分されている二世帯住宅について、その敷地全体を小規模宅地等の特例を適用対象とすることとなりました。本記事では13ケースで二世帯住宅に本特例を適用できるかを解説します。. 相続税の小規模宅地等の特例とは?適用要件や計算例をわかり . 小規模宅地等の特例とは、自宅の敷地や事業に使っている建物の敷地の評価額を、一定の要件下で最大8割減できる相続税の特例のことです。小規模宅地等の特例を受けるには、相続税の申告が必要です。小規模宅地等の特例の適用要件や適用を受けた場合や受けない場合で相続税額を計算して . 小規模宅地等の特例の適用要件は? 家なき子についての改正も . 小規模宅地等の特例は、適用することで対象の宅地等の相続税課税価格が最大80%も減額される、非常に効果が大きい制度です。そのため、相続財産に宅地が含まれるすべての人が知っておくべき重要なものだと言えます。 ただ、適用できると思っていたのに、申告するときになって適用でき . 相続税の小規模宅地等の特例とは?適用要件や計算例をわかり . 小規模宅地等の特例とは、自宅の敷地や事業に使っている建物の敷地の評価額を、一定の要件下で最大8割減できる相続税の特例のことです。. 小規模宅地等の特例を受けるには、相続税の申告が必要です。. 小規模宅地等の特例の適用要件や適用を …. 小規模宅地等の「家なき子特例」とは|改正概要・要件・非 . 小規模宅地等の特例は被相続人と同居していた場合にのみ使用できますが、家なき子の特例を利用すれば非同居でも小規模宅地等の特例を適用 . 金魚 どこに 売っ てる

蛇 の 抜け殻 の 夢 を 見 た【老人ホームに小規模宅地等の特例】適用要件や具体例など . 若 の つく 熟語

タラ ブックス 夜 の 木二世帯住宅に居住していた被相続人が老人ホームに入所した場合、以下の①~③の適用要件のすべてを満たしていれば小規模宅地等の特例の適用を受けることができます。. ①同じ1棟の建物に、親と子が住んでいること. ②建物の敷地の名義が親に …. 小規模宅地等の特例で土地評価額を最大80%減?!適用要件や . 適用要件や注意点までわかりやすく解説. 小規模宅地等の特例で土地評価額を最大80%減?. 適用要件や注意点までわかりやすく解説 更新日: 2023年12月25日. 相続が発生したとき、相続財産に土地や不動産が含まれる場合は少なくありません。. 「長男だから実家 . 小規模宅地の特例を適用するなら相続税の申告は必須!申告書 . 2017年6月27日. 小規模宅地の特例を適用するなら相続税の申告は必須!. 申告書類と添付書類をご説明します。. 被相続人や被相続人の同一生計の親族の居住用や事業用の宅地には、一定の要件を満たすことで評価額が最大80%減額される小規模宅地等の特例と .

犬 急 に 走り回る一方で長男は、小規模宅地等の特例が適用されません。配偶者が健在のため家なき子の要件を満たしません。長男が持ち家に住んでいることからも要件を満たしません。 配偶者が特例を適用できる面積は150 です。一方で長男は適用対象外です。. 小規模宅地等の特例とは?対象となる土地、適用要件、計算例 . 小規模宅地等の特例とは、一定の要件に当てはまる 相続財産の土地評価を80%減又は50%減とする制度 です。 利用するかしないかで、支払う相続財産が数百万円~数千万円変わることもあるため、非常にインパクトが大きい特例です。. 私 は 誰 で しょう クイズ 野菜

被相続人が入院していた場合、小規模宅地等の特例を使えるの . 土地の評価を80%減額する小規模宅地等の特例を使うためには、特例を使う土地を居住用にして使っていたということが要件になります。 しかし被相続人が入院中に亡くなった場合は、特例を受けるための土地は居住用として扱われるのでしょうか?. 家なき子特例とは?親と同居していなかった子などが小規模 . 小規模宅地等の特例は、原則として被相続人(例えば親)と同居していた親族(例えば子)にのみ適用されます。. しかし、例外的に、 別居している親族でも、小規模宅地等の特例が適用できる規定があります。. 俗に「家なき子特例」と呼ばれて …. 小規模宅地等の特例をわかりやすく完全解説! 土地の金額が . 小規模宅地等の特例とは、亡くなった人が住んでいた土地、事業をしていた土地、貸していた土地について、一定の要件を満たす人が相続したときに最大80%オフできる特例なのです。今回はこの小規模宅地等の特例について、税金や相続. 【相続パターン別】小規模宅地等の特例が適用されるかを解説. この記事では、パターン別に小規模宅地等の特例が適用されるかについて解説しています。相続税対策は被相続人が生前に行っておくものですが、相続開始後に利用できる制度として小規模宅地等の特例という制度があります。これは一定の要件を満たせば、その評価額を最大で80%減額評価し